問題タブ [quantmod]

For questions regarding programming in ECMAScript (JavaScript/JS) and its various dialects/implementations (excluding ActionScript). Note JavaScript is NOT the same as Java! Please include all relevant tags on your question; e.g., [node.js], [jquery], [json], [reactjs], [angular], [ember.js], [vue.js], [typescript], [svelte], etc.

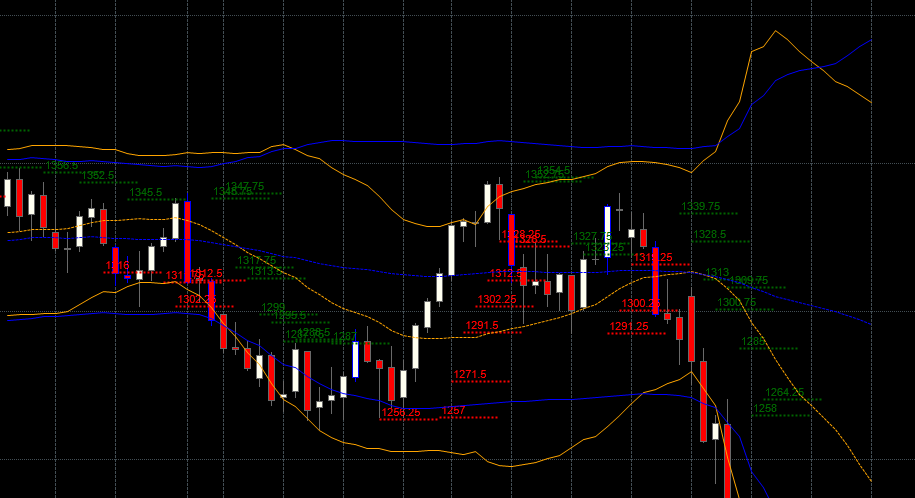

r - quantmodを使用してchartSeriesプロットに線を引く方法は?

quantmod を使用してhttps://stat.ethz.ch/pipermail/r-sig-finance/attachments/20110826/19da3834/attachment.pngのようなプロットを作成したいと思います。

{kind=link}

私は、非常に単純な作業に少し不満を感じています。quantmod を使用してチャートに線を引けるようにしたいと考えています。数日間試した後、私はどこにも行きません。quantmod::addLines 関数でそれを行う方法の例を見ることができません (これは私が見つけた唯一の同様の質問ですが、答えが見つかりませんでしたhttp://r.789695.n4.nabble.com/quantmod-プロットトレンドライン-td894632.html )

私の問題は次のとおりです。指定された日付/時刻/バーナッド値に水平線をプロットしたいと思います。この行は、特定のバーから始まる n (たとえば 5) バーの長さだけにすることができます (さらに、指定された y 値の行のすぐ上にテキストを追加したいと思います)。

私はいくつかのことを試しました:

しかし、これは実際には線ではありません...そして、テキストを追加する方法がわかりません...

それから私はこれを試しました

繰り返しますが、テキストを追加することはできません。このアプローチのもう 1 つの問題は、上部の凡例を取り除くことができないことです。1 つのグラフの凡例に数十または数百の線を描画したいので、表示されるべきではありません...

アイデア/コード例/...

よろしく、サモ。

r - xtsプロットにポイントを追加する

xtsオブジェクトを使用してプロットにポイント、凡例、テキストを追加すると、この質問に対する答えが得られると思いましたが、明らかにそうではありません...

これは教科書から直接出てきたようです。?plot.zooただし、例は含まれていませんpoint()。

r - quantmod3dグラフィックス

quantmodWebサイトのコードを3Dグラフに使用しようとしています。私は指示に従い、2010年として年を入力しました(2008年のリンクが見つからなかったため)。ただし、Rプロンプトでこのコマンドを入力すると、次のようになります。

次のエラーが発生します。

私はRに比較的慣れていないので、誰かが私がそれを修正するのを手伝ってくれるでしょうか。

r - 別のxtsオブジェクトの他の列に基づいて異なるkを使用してifelseでLagを呼び出す

私は(限られたRの知識で)パフォーマンスの高い(ベクトル化された)方法で次の「問題」に取り組む方法のアイデアを失いました。

SPXが3日以上連続してクローズし、同時に50日安値から来ていない日を特定したいと思います。私はこれを3日間の固定ルックバック用にプログラムしましたが、動的にする方法がわかりません。コードは次のとおりです。

私ができることは次のようなものです。

編集開始

SPXを3日以上続けて(3、4、5、...)(変数numDaysPositiveで維持)、この上昇が50日安値から来たかどうかを確認したいと思います。3、4、5、...日を振り返って、その特定の日付(3、4、5、...)日前にSPXが50日安値になったかどうかを確認したいと思います。「論理」または仮定は、50日安値からのラリーが3日以上連続して上昇することは珍しいことではありませんが、3、4、5、...日連続で上昇している場合は50日間の安値から始まったわけではないので、「証拠」市場の1つが停止するか、しばらくの間下落する可能性があるため、これは検討する価値があるかもしれません。

今のところ、最後のifelseでk = 3のlag.xtsを使用していますが、k = numDaysPositive(動的)を使用したいと思います。

編集終了

したがって、ラグのkは、numDaysPositiveの値に基づいて動的になります。誰もがその方法を見ることができれば、これは簡単だと確信しています...私は今一日中これを見ていますが、何も思い浮かびません。

r - quantmod 'to.weekly' 関数を使用して日次データを集計すると、金曜日ではなく月曜日で終わる週次データが作成されます

quantmod の「to.weekly」関数を使用して、毎日の株価データ (終値のみ) を毎週の株価データに集計しようとしています。xts オブジェクトfooは、2011 年 1 月 3 日月曜日から 2011 年 9 月 20 日月曜日までの株式の毎日の株価データを保持します。この毎日のデータを集計するために、以下を使用しました。

tmp <- to.weekly(foo)

上記のアプローチはtmp、quantmod docs に従って、一連の毎週の OHLC データ ポイントを保持するという点で成功しています。問題は、シリーズが 2011 年 1 月 3 日の月曜日に始まり、その後の各週も月曜日に始まることです。たとえば、1 月 10 日の月曜日、1 月 17 日の月曜日などです。毎週のシリーズが 1 月 7 日金曜日に開始し、9 月 16 日金曜日に終了するように、週がデフォルトで金曜日に終了することを期待していました。

データの開始と終了を調整し、「endof」または「startof」を indexAt パラメータと一緒に使用して実験しましたが、金曜日で終わる週を返すことができません。

いただいた洞察に感謝します。(申し訳ありませんが、dput ファイルを添付する方法が見つからなかったため、データを以下に示します)

フー:

tmp:

r - 特定の日付が金曜日にオプションの有効期限であるかどうかを調べる - timeDate パッケージの問題

パラメータの日付が Op-Ex Friday の場合に true を返す (はずの) シンプルな関数を作成しようとしています。

これで、結果は になります[1] "2011-09-16"。しかし、代わりに私は得ます[1] "2011-09-15":

timeDate パッケージが設計上行っていないことを期待して何か間違ったことをしていますか、それとも timeDate にバグがありますか?

r - R で yahoo ファイナンスから過去のアナリストの意見を引き出す

Yahoo Finance には、株式に関する過去のアナリストの意見に関するデータがあります。分析のためにこのデータを R に取り込むことに興味があります。

テーブルの位置 (現在は 11) が変わるとこのコードが壊れるのではないかと心配ですが、どのテーブルに必要なデータがあるかを検出するエレガントな方法が思い浮かびません。ここに投稿された解決策を試しましたが、この問題ではうまくいかないようです。

yahoo がサイトを再配置した場合に破損する可能性が低い、このデータをスクレイピングするより良い方法はありますか?

編集:これを行うためのパッケージ( fImport )が既に存在するようです。

これは、xts オブジェクトを返さず、ページ レイアウトが変更された場合に壊れる可能性があります (fImport の yahooKeystats 関数は既に壊れています)。

r - Rollapply&xts。ウィンドウに最大値の時間を出力できますか?

私はquantmodを介していくつかのyahoo財務データを研究しています。

データのローリングウィンドウでの最大価格と最小価格だけでなく、それらの高値と安値の正確なタイムスタンプもどのように決定しますか?rollapplyでwhich.max()を試しましたが、これはローリングウィンドウ自体の値のシーケンスのみを報告し、タイムスタンプを保持する行の.index()は報告しません。

誰かが解決策を提案できますか?

再現可能な例を以下に示します。いくつかのサンプル出力が必要です...

生成したい出力のタイプは次のようになります。

理想的には、私が採用するアプローチは、一般的な重複価格の事実に対応する必要があります。この場合、ウィンドウに最大値の最初と最小値の最後を取得するように命令します。

r - 移動平均クロスオーバーからの日数を計算する方法は?

価格が 200 日移動平均 (SMA) を超えたときなど、トレンドの開始から経過した日数を判断しようとしています。例えば:

価格が SMA を上回っているか下回っているかに応じて、0 (200 日 SMA を超える最初の日) から X または -X までの範囲の変数を返そうとしています。

for ループなしで実行できますか?